Kdybychom se rozhlédli napříč vyspělým světem, Češi patří k nejvíce konzervativním investorům. Jedná se částečně o dědictví minulé éry, částečně o pachuť, která zůstala části společnosti z doby kupónové privatizace.

Drtivá většina Čechů využívá k dlouhodobé úschově peněz bankovní účty. Jenže ve stejné době si čtyři pětiny dotázaných (79,6 %) myslí, že inflace má anebo může mít dopad na jejich vlastní peníze. To je logické za situace, kdy průměrné tempo spotřebitelské inflace se může usadit u hladiny 15 %. Určité položky, jako jsou např. energie, pak budou zdražovat mnohem výrazněji.

Je známým faktem, že nejlépe proti inflaci chrání takzvaná reální aktiva, tedy drahé kovy a nemovitosti. Pokud se podíváme do historie, tak cena zlata kvůli jeho omezené nabídce dlouhodobě roste. Stejný scénář čekáme i v budoucnu. V době případné globální krize by cena pravděpodobně spíš rostla, protože zlato by se stalo alternativou k papírovým investicím. Zároveň platí, že delší investiční horizont (10 let) by chránil před vysokou vrtkavostí cen zlata.

Ceny drahých kovů dokáží v delším období přinést větší zhodnocení, než je možné vidět na akciových trzích. Z opravdu dlouhodobého hlediska (v období 1970 – 2021) dosahuje průměrné tempo růstu cen zlata v dolarech (počítáno z cen na konci každého roku) téměř 11 % ročně. Průměrné tempo růstu cen zlata v dlouhém období překonalo i akciové trhy. Americký akciový index DJIA od roku 1970 v průměru rostl pouze o necelých 9 % ročně.

Ačkoliv je zlato z dlouhodobého hlediska investicí s nízkým rizikem, z pohledu krátkodobé investice je zlato rizikové. V posledních letech vidíme u vývoje cen zlata poměrně výrazné výkyvy. Zatímco koronavirový rok 2020 znamenal pro cenu zlata 25% růst, třeba rok 2013 třeba 28% ztrátu. Ale ani zlato nedokáže prozatím porazit 15% tempo inflace.

To znamená, že v případě krátkodobé investice ani zlato nepředstavuje dostatečnou ochranu před nárazem zvýšené inflace. Tuto ochranu zlato představu až při delší, např. 10leté investici. V případě dalších drahých kovů – především stříbra jsme byli v posledních letech svědky ještě vyšší vrtkavosti v jednotlivých letech a horší výkonnosti než u zlata.

Po nemovitostech je tedy zlato druhou nejlepší ochranou před inflací. O nemovitostech však má smysl uvažovat až při investici v řádech milionů, do zlata lze uložit peníze i řádově mnohem menších částek.

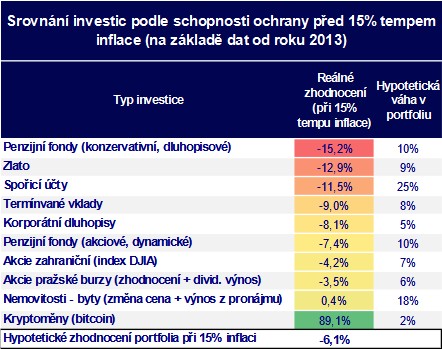

Při pohledu na níže uvedenou tabulku je zřejmé, že většina hlavních typů investic investorovi v roce 2022 přinese reálnou ztrátu. K závěrečné tabulce je potřeba říct, že výpočty byly prováděné na základě vstupních dat z období od roku 2013. To je také důvodem toho, proč kryptoměny dosáhly téměř 90% ročního reálného hodnocení i při započtení 15% tempa inflace. Z toho hlediska by se mohlo zdát, že představují nejlepší způsob ochrany před vysokou inflací. Kvůli výrazné vrtkavosti jejich kurzů si to ale rozhodně nemyslíme. To je důvodem toho, proč bychom do kryptoměn investoval jen minimální část portfolia v závislosti na ochotě daného investora riskovat. My jsme v našem modelovém portfoliu kryptoměnám přiřadili váhu pouze 2 %.

Z dalších hlavních typů investic podle našeho modelu přinesou v roce 2022 kladné reálné zhodnocení už pouze nemovitosti. I při započtení výnosů z pronájmu ale podle nás reálný výnos z investice do bytu přinese reálný výnos pouze 0,4 %.

Jako nejhorší způsob ochrany před zvýšeným tempem inflace z našeho modelu vycházejí konzervativní a dluhopisové penzijní fondy. Na druhé straně je potřeba říct, že danou reálnou ztrátu v tomto případě částečně kompenzuje státní podpora.

Boj s 15% tempem inflace bude velice složité vyhrát. Po přiřazení hypotetických vah utrpí průměrné investiční portfolio reálnou ztrátu 6,1 %.

Každopádně má smysl část portfolia převrstvit směrem k nemovitostem a zlatu. Zlato sice nemusí letos překonat 15 %, ale dlouhodobě inflaci překonává. To samé model ukázal i pro kryptoměny, což ale nedoporučujeme z důvodu vysoké volatility.